上周回顾/本周展望:疫情与海量数据可能加剧市场震荡

嘉盛官网 · 2020-09-29 08:00

千头万绪我甚至一时无从说起:

- 新型冠状病毒在中国外地区蔓延

- 越来越多的公司正在下调一季度指引

- 由于全球经济陷于停滞,经济学家目前预测各国央行降息

- 全球股市正自历史高点回落,而其中很多高点刚刚在两周前创下。过去一周:DAX跌12.3%、FTSE跌10.8%、标普500指数跌12%。这种走势导致VIX飚升至139%,一度高达190%。

- 美国10年期与30年期债券殖利率分别在1.114%和1.653%创下历史新低。

- 上周五,世卫组织将新型冠状病毒对全球的威胁从“高”上调到“非常高”。

随着股市下跌,套利交易退潮。套利交易背后的理念是,当某一货币借贷成本低,交易员“借入”该货币(比如欧元)用于买入回报率更高、走势更强、风险也更高的资产,比如股市或墨西哥比索。但当股市下跌时,这些交易员不得不沽出股票并买回(或偿付)借入的货币,比如欧元。这很可能是欧元/墨西哥比索最近暴涨6.5%的原因。欧洲央行设置的基准利率为-0.5%,而墨西哥央行最近降息到7%。由于套利交易的退潮,欧元/美元上周自1.0800附近上涨至1.1050附近。对于传统上跟随股市的货币对来说,这样的涨幅处于相对较大的范围。

澳大利亚与新西兰的经济与中国经济紧密挂钩,所以上周澳元和纽元同样持续承压。新西兰也在上周五报告首例新冠病例。澳元/美元和纽元/美元上周双双下跌1.5%。说句题外话,欧元/英镑上周涨逾3%,原因可能是英-欧贸易谈判而非疫情。

上周市场全面避险,日本官员暂停对欧元和美元的购买,任由日元上涨。美元/日元上周下跌3.3%。如果不是日本政府养老金投资基金(据传)于周初出手相助,这个跌幅本来可能更大。

那么,贵金属方面又如何呢?在避险的上周,现货黄金和白银当周分别下跌3.6%和10.26%,双双在周图上形成看跌吞噬形态。

由于缺少需求,原油价格在上周跌逾16%,目前交投于44.50附近。OPEC本周将召开会议,以期决定如何阻止价格下跌。Saudi Aramco最近宣布,目前对华日供应比正常水平减少50万桶。

包括美联储在内的各国央行表示,将竭尽所能为经济提供必要的支持。美联储下次利率决议会议将于3月18日召开,但若情势继续恶化,美联储或许选择提前减息。中国正在提供规模庞大的刺激,比如向银行借贷。瑞士央行表示,如果有必要将减息。RBC预测加拿大下周降息,而高盛预测美联储在2020年降息3次,不同于之前降息1次的预测。

本周展望

本周的波动性可能上升。除了美国乃至全球新增新冠病例以外,我们也将迎来全新的一个月,伴随着更多的经济数据、预选、更多来自世界各国政府官员的评论,最有可能来自世卫组织、美国疾控中心、特朗普花岗岩我(关注是否“仅限于”美国)和各国央行。

“超级星期二”和周六的南卡罗来纳州民主党预选将同属美国大选前最重要的日子。3月3日,民主党将举行15场预选,选出与特朗普争夺总统宝座的人选。加州也于“超级星期二”举行预选,并且拥有全国最多的代表,即415人。目前Sanders以45票领先,Buttigieg、Biden、Warren和Klobucjar分别以26、15、8和7票紧随其后。但周二将有总计1357名代表参与投票,可能改变现状。赢取民主党提名需要总计1991名代表的支持。此外,Michael Bloomberg将首次入场角逐,可能令目前的混战更加激烈。

除此以外,本周将有无数的经济数据发布,首先是中国2月官方制造业与非制造业PMI。这将是对中国2月数据的第一次观察,人人将聚焦新冠病毒对中国经济的冲击力度。制造业PMI预期值46,前值50,非制造业PMI预期值53.8,预期值54.1。

3月第一周的重要经济数据如下:

周一

- 全球制造业PMI 数据 (2月终值)

- 新西兰: 进出口价格 (四季度)

- 中国: 财新制造业PMI (2月)

- 英国: 英国央行消费信贷 (1月)

- 美国: ISM制造业PMI (2月)

周二

- 澳大利亚: 澳洲联储利率决议

- 欧盟: 通胀率 (2月)

周三

- 新西兰: 营建许可 (1月)

- 全球服务业PMI (2月终值)

- 澳大利亚: GDP (四季度)

- 中国: 财新服务业 PMI (2月)

- 欧盟: 零售销售 (1月)

- 加拿大央行利率决议

- 美国ADP就业人数变化 (2月)

- 美国: ISM非制造业 (2月)

- 美国:美联储褐皮书

- 原油库存

周四

- 澳大利亚: 贸易帐 (1月)

- 英国央行: 行长讲话

- 加拿大央行: 行长讲话

周五

- 加拿大: 就业人数变化 (2月)

- 美国:非农就业报告

周六

- 中国: 贸易帐

需要关注的图表:标普500指数周图

该图真有什么可说的吗?图表呈现出吓人的跌势。上周价格逐日下跌,终结了持续21周的上涨趋势。“往上坐扶梯,往下乘电梯”这句话最能描绘此图的价格走势。标普500指数暂时止步于9月30日当周以来的前低点,是有史以来最大单周跌幅(非百分比)。支撑位在今天低点2853.25附近。9月30日低点到上周高点的127%扩展位落在2710,水平支撑位也在该位处。

热门活动

陈海平-牛来了,证券投资为啥赚的利润少?“锚定效应”悄悄在作怪?

2020-09-04

陈海平-虚假宣传

2020-07-31

收评:大盘阳包阴再现中阳创新高

2020-09-03

要求退款

2020-07-31

陈海平老师-本周以来股市大涨 重要股东减持超80亿元

2020-09-04

A股强势“反包”!一举攻下3400!接下来的中报行情如何布局?

2020-09-03

热门专题

陈海平股票-盛趣游戏新品霸屏 世纪华通稳坐A股游戏头把交椅

2020-09-04

陈海平老师-热点前瞻:超级闪充+特斯拉+风能+农业板块

2020-09-03

赚翻了,一个季度业绩超过大半年的高德红外

2020-08-31

星徽精密晋级8连板,而这只股票盘中最高涨将近800%!

2020-08-31

陈海平股票-国家队出手 潜伏这些股等待补涨机会

2020-09-03

陈海平股票-正荣服务港交所上市:市值超50亿港元 欧宗荣为大股东

2020-09-03

热门政策

陈海平老师-惠誉:予佳兆业集团拟发行高级无抵押美元票据“B”评级

2020-08-31

大赚1354万!这家中国纺织百强作价2589万转让建立26年的制衣厂

2020-09-04

陈海平股票-一个消息传来,A股应声杀跌

2020-09-03

大牛市来临,三大板块的攻击力最刚劲最勇猛!

2020-08-31

陈海平-七月板块涨幅高达36% 各路资金扫货“牛市旗手”券商股

2020-09-04

特斯拉结束六连涨,马斯克仍有望再获18亿股权收入

2020-08-10

热门视频

盛趣游戏新品霸屏 世纪华通稳坐A股游戏头把交椅

2020-08-31

陈海平-早晨平安:高层定调!大力发展工业互联网,更大释放消费潜力

2020-09-03

陈海平-赚翻了,一个季度业绩超过大半年的高德红外

2020-09-04

来分期 我今天中午借了10000没到账 资金被冻结 货款合同收款帐号被修改

2020-07-31

陈海平老师-盈利能力下行,造血功能不足,这家房企净负债率竟超200%!

2020-08-31

陈海平-天量!17000亿的跳水,说明了什么?

2020-08-31

热门资讯

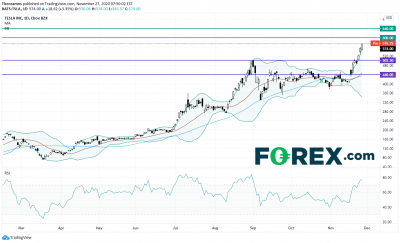

美国股指期货小幅上涨 - 关注TSLA、DIS、CSCO

2020-11-30

陈海平-两大主营产品发展不一,明源云IPO区域销售合作伙伴靠得住吗?

2020-08-31

疫苗疑虑挫伤人气,FTSE关注6325支撑的得失

2020-11-30

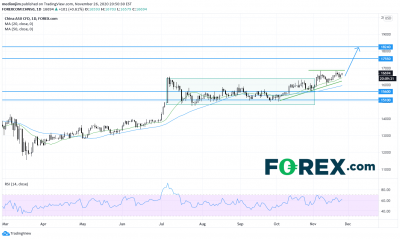

中国A50指数:等待上破信号

2020-11-30

欧洲股市周四继续涨跌互见

2020-11-30

陈海平股票-港股尾盘杀跌,光大证券H股跌16%!各路资金仍加码A股,需提防什么?

2020-08-31