保银投资:市场总体情绪偏正面,成交量大幅回暖

A股资金面上,尽管ETF流出200亿,但北向和两融本周5天都是流入,总计流入超过430亿。结合近期新股涨停数不断升高,市场总体情绪偏正面,5月的新增投资者数将在近期公布 ,外围局势动荡的5月,个人投资者的热情是否延续值得关注。

在股票和信贷市场双双走强的气氛中,亚洲转债本周普遍nuke(不考虑股票变动)走强0.5-1.5个点,交易活跃。ADR CB 终于反弹(nuke),以HTHT最为明显,但由于美国转债发行火爆,导致二级市场对ADR关注不够,交易困难。A股转债继续挤泡沫,特别在周五,出现大面积的估值加速下行,个别个券开始出现价值。

上周市场成交量大幅回暖,在T+0消息的刺激下,市场活跃度明显提升。本周北上资金加速流入,两市共流入240.51亿,深市流入121.93亿,沪市流入118.58亿。

上周市场风格相对不明显,价值、成长、小盘股等风格都有中部凸显两头弱的趋势。主要是由于板块和热点的炒作带来了因子头部有效性的衰弱。但周五的时候,头部略有回调,下周可能因子的趋势性会加强。

截至上周五,沪深300、创业板、中小板、上证50指数的PE-TTM分别为12.3倍、61.2倍、31.7倍、9.4倍,处于2011年以来的59%、85%、62%、36%分位数水平,本周A股日均换手率上升为1.39%,高于五年以来中位数1.15%,融资买入额占成交额的9.4%,位于68%的分位数水平。

消费

医药

制造业

根据中国海关和卓创资讯数据,今年4月中国原油进口量环比下滑了1.6%,而民营炼厂原油进口量环比增长了24.7%,其中浙江石化和恒力石化当月进口量分别位列民营前两名。更高的生产负荷与库存周转,让机制灵活的民营企业在油价底部上涨过程中受益更明显。 免责声明:

本文转载自保银投资,文章版权归原作者所有,内容仅供参考并不构成任何投资及应用建议。 {{item.name}}

{{item.corp}}

热门活动

陈海平-牛来了,证券投资为啥赚的利润少?“锚定效应”悄悄在作怪?

2020-09-04

陈海平-虚假宣传

2020-07-31

收评:大盘阳包阴再现中阳创新高

2020-09-03

要求退款

2020-07-31

陈海平老师-本周以来股市大涨 重要股东减持超80亿元

2020-09-04

A股强势“反包”!一举攻下3400!接下来的中报行情如何布局?

2020-09-03

热门专题

陈海平股票-盛趣游戏新品霸屏 世纪华通稳坐A股游戏头把交椅

2020-09-04

陈海平老师-热点前瞻:超级闪充+特斯拉+风能+农业板块

2020-09-03

赚翻了,一个季度业绩超过大半年的高德红外

2020-08-31

星徽精密晋级8连板,而这只股票盘中最高涨将近800%!

2020-08-31

陈海平股票-国家队出手 潜伏这些股等待补涨机会

2020-09-03

陈海平股票-正荣服务港交所上市:市值超50亿港元 欧宗荣为大股东

2020-09-03

热门政策

陈海平老师-惠誉:予佳兆业集团拟发行高级无抵押美元票据“B”评级

2020-08-31

大赚1354万!这家中国纺织百强作价2589万转让建立26年的制衣厂

2020-09-04

陈海平股票-一个消息传来,A股应声杀跌

2020-09-03

大牛市来临,三大板块的攻击力最刚劲最勇猛!

2020-08-31

陈海平-七月板块涨幅高达36% 各路资金扫货“牛市旗手”券商股

2020-09-04

特斯拉结束六连涨,马斯克仍有望再获18亿股权收入

2020-08-10

热门视频

盛趣游戏新品霸屏 世纪华通稳坐A股游戏头把交椅

2020-08-31

陈海平-早晨平安:高层定调!大力发展工业互联网,更大释放消费潜力

2020-09-03

陈海平-赚翻了,一个季度业绩超过大半年的高德红外

2020-09-04

来分期 我今天中午借了10000没到账 资金被冻结 货款合同收款帐号被修改

2020-07-31

陈海平老师-盈利能力下行,造血功能不足,这家房企净负债率竟超200%!

2020-08-31

陈海平-天量!17000亿的跳水,说明了什么?

2020-08-31

热门资讯

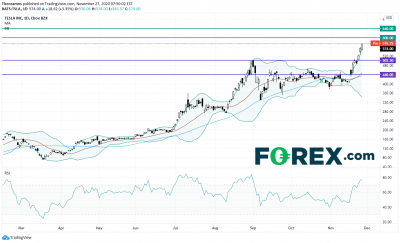

美国股指期货小幅上涨 - 关注TSLA、DIS、CSCO

2020-11-30

陈海平-两大主营产品发展不一,明源云IPO区域销售合作伙伴靠得住吗?

2020-08-31

疫苗疑虑挫伤人气,FTSE关注6325支撑的得失

2020-11-30

中国A50指数:等待上破信号

2020-11-30

欧洲股市周四继续涨跌互见

2020-11-30

陈海平股票-港股尾盘杀跌,光大证券H股跌16%!各路资金仍加码A股,需提防什么?

2020-08-31